【サラリーマン向け】年金の繰り下げ受給で最適な老後資金額計算ができる理由

老後の資金がいくら必要か分からず、不安を感じている会社員の方も多いのではないでしょうか。そんな方は年金の繰り下げ受給を使って老後資金戦略を立てると老後の不安が解消されるかもしれません。この資金戦略を使うと老後資金計算の精度が上がり、最適な老後資金がいくらか分かるようになります。

- そもそも老後資金が必要な理由は、年金だけでは生活できないから

- 繰り下げ受給を活用した老後資金戦略の方法_【老後の出費】=【年金受給額】を目指す

- 繰り下げ受給を活用した老後資金戦略のメリット・デメリット

- こんなデメリットもあるのでは?それに対する私の考え

- 最後に

そもそも老後資金が必要な理由は、年金だけでは生活できないから

【必要な老後資金】=【老後の出費】ー【年金受給額】

見出しの式から分かるように老後の出費以上の年金をもらえる人は老後資金の準備は不要です。しかし、普通のサラリーマンは年金だけでは足りません。年金だけでは老後の生活ができないため、現役時代にお金を貯めておく必要があります。では、普通のサラリーマンの老後の出費と年金受給額はいくらなのでしょうか?

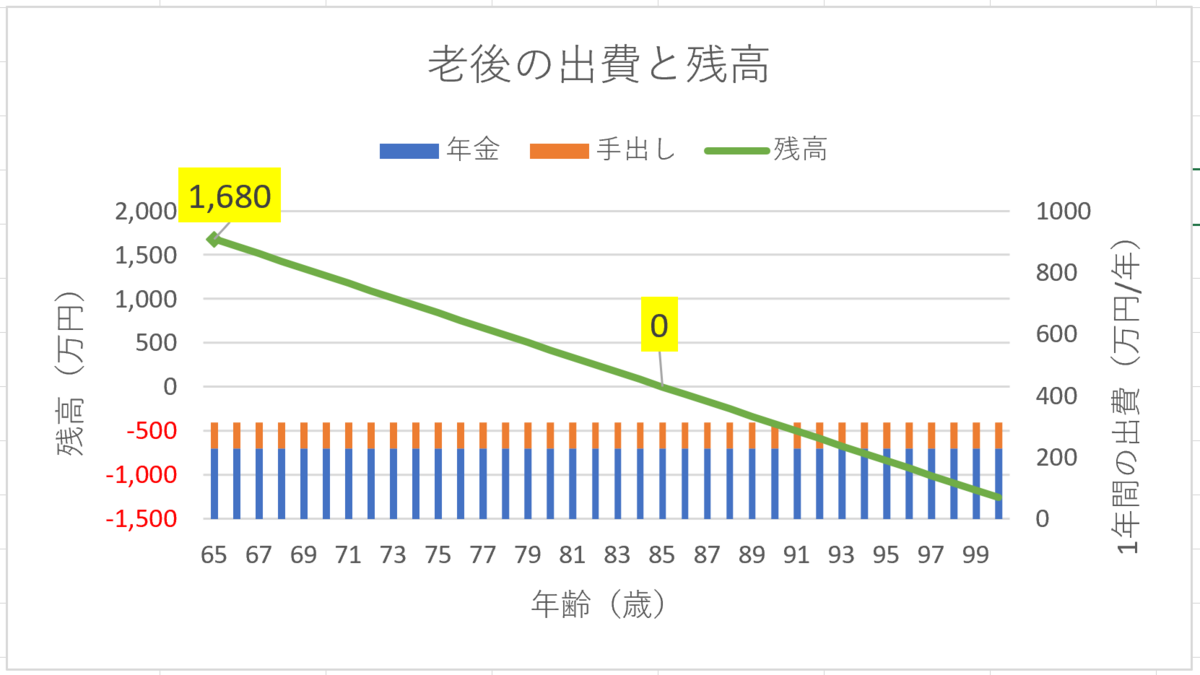

平均的な老後の出費は26万円/月、年金受給額は19万/月

2022年度の総務省統計局の調査(家計調査年報(家計収支編))によると、夫婦二人暮らしの場合、老後の平均的な出費は月々約26万円(社会保険料、税金含む)でした。

一方、厚生労働省の公的年金シミュレーターによると年収400万円の夫と専業主婦の妻の場合、年金受給額は月々約19万円となります。26万円ー19万円=7万円が月々不足する計算です。

85歳まで生きると仮定すると65歳時点で必要な老後資金は7万円×12カ月×(85歳-65歳)=1680万円となります。一般的にはこの不足する1680万円が老後資金として準備が必要な金額とされます。年金だけでは足りない差額分を老後資金残高から取り崩す生活です。これをグラフで表すと下のようなイメージです。

繰り下げ受給を活用した老後資金戦略の方法_【老後の出費】=【年金受給額】を目指す

年金の繰り下げ受給とは

年金の繰り下げ受給とは、年金の受け取り開始時期を遅くすることで受取額を増やす方法です。通常年金は65歳から受け取れますが、その受取を1か月単位で最大120ヵ月(10年)まで遅らせることが出来ます。1か月遅くする毎に年金の受取額が0.7%増えるため、最大で0.7%×120=84%まで増やす事が可能です。

繰り下げ受給を活用した老後資金戦略の方法

繰り下げ受給を活用した老後資金戦略の考え方は次の通りです。65歳以降数年間は繰り下げ受給するため、年金を受け取りません。その期間の出費は100%老後資金を取り崩して行います。その間、1か月年金の受け取りを遅くする毎に年金受取額は0.7%ずつ増加します。年金受取額が増え、老後の出費を100%カバーできるようになったら、年金の受給を開始します。

何年で【老後の出費】=【年金受給額】になるか

先程の例について、何年で【老後の出費】=【年金受給額】になるか考えます。通常の年金受給額が19万円、出費が26万円です。19万円を26万円にするためには、(26万ー19万)÷19万×100%=36.8%の増額が必要です。繰り下げ1か月で受取額は0.7%増えるので、36.8%増やすためには36.8%÷0.7%=52.6ヵ月(4年5ヵ月)年金の受け取りを遅らせれば良いことが分かります。

繰り下げ受給を利用した場合、老後資金はいくら必要か

この方法では【必要な老後資金】=【年金受取を我慢している期間の出費】になります。そのため、26万×53ヵ月(4年5ヵ月)=1378万円が必要な老後資金となります。先程計算した一般的な方法では必要な老後資金は1680円でしたので、繰り下げ受給を使うと老後資金が約300万円安く済みます。

繰り下げ受給を活用した老後資金戦略のメリット・デメリット

一般的な老後資金戦略と比較したときのメリット・デメリットを紹介します。

メリット①長生きをしても資金不足にならない

繰り下げ受給を活用した戦略では、死ぬまで年金で生活できるため、何歳まで生きても問題ありません。

一方、一般的な老後資金戦略では、何歳まで生きるか想定して必要な老後資金を設定します。(今回の例では85歳としました)そのため、設定した年齢を超えると資金が足りなくなるため、長生きに不安を感じることになります。これは大変なストレスです。

こういった不安を感じずに済むのは大きなメリットと言えるでしょう。

メリット②適切な老後資金設定ができる

繰り下げ受給を活用した戦略では、老後資金の計算で寿命を考える必要がありません。繰り下げ受給を何年すれば、【老後の出費】=【年金】になるかを考えるだけです。そのため、とてもシンプルに適切な老後資金設定が出来ます。

一方、一般的な老後資金戦略では、適切な老後資金設定は非常に困難です。なぜなら自分の寿命を予想しなければならないからです。先ほどの例では設定する寿命を1年増やすと老後資金は84万円増加、1年減らせば84万円減少します。寿命を長めに考えれば余裕のある計画が出来ますが、老後資金が大量に必要です。逆に短め考えれば、必要な老後資金は少額で済みますが、長生きにストレスを感じます。自分の寿命が予想できない限り、この方法では適切な老後資金設定はできません。

老後資金計算の精度が上がることは、この方法の一番大きなメリットだと思います。

メリット③早めに亡くなった場合でも老後資金が無駄にならない

現役時代に頑張って貯めたお金を全然使えずに亡くなってしまったらどう思うでしょうか。きっとこんなことなら元気な時に好きな事でお金を使えばよかったと後悔するでしょう。

繰り下げ受給を活用した場合、老後資金を優先的に使うため早く亡くなった場合も老後資金の損は小さくて済みます。先程の例で70歳で亡くなった場合、一般的な老後資金戦略では1260万円程老後資金が余りますが、繰り下げ受給活用の場合1円も無駄になりません。現役時代の苦労が無駄になりづらいのは、老後資金を準備するときのモチベーション維持にも良いのではないでしょうか。

デメリット①老後の出費と年金受給額の差額が大きすぎると使えない

【老後の出費】÷【年金受給額】=1.84を超えるとこの方法は使えません。なぜなら繰り下げ受給は10年までと決まっているからです。受取金額を最大まで増やせても0.7%×120ヵ月(10年)=84%となります。そのため、老後の出費と年金受給額の差額があまりに大きい場合、この方法は使えません。

こんなデメリットもあるのでは?それに対する私の考え

繰り下げ年金受給開始後に貯金0になるのは不安

少し多めに老後資金を設定することで老後も貯金を残せます。今回の例で老後に300万円貯金をしたいとします。その場合、最低限必要な老後資金1378万円+300万円=1678万円用意すれば老後も300万円の貯金を維持できます。

いつ死ぬか分からないのに、繰り下げ受給をしたら損では?

確かに繰り下げ受給をして早く亡くなった場合、年金の総受取額が少なくなる可能性はあります。しかし、それで困ることはないはずです。亡くなった後にお金を使うことはありません。それよりもメリット③で書いたように老後資金がたっぷり余って現役時代の頑張りが無駄になる方が損だと思います。

最後に

一般的なサラリーマン家庭の場合、繰り下げ受給を活用することで、適切な老後資金額を設定できます。それは寿命という不確かな要素を排除して計算ができるようになるためです。繰り下げ受給を活用して現役時代と老後のバランスを上手にとりましょう。

【医療費控除】1年間の医療費が10万円を超えるとお金が戻ってくる

10万円以上の医療費を支払った年はお金が戻ってくる

医療費控除とは、1年間(1月1日~12月31日)の間に支払った医療費が10万円を超えた場合に税金が安くなる(払いすぎた税金が返ってくる)制度です。年間医療費負担10万円は健康な人にとって無縁に感じるかもしれません。しかし、いざ計算すると意外と超えている場合があります。その理由として以下の3つが挙げられます。

-

扶養家族の医療費の合算が可能

-

病院までの交通費や松葉杖・コルセットなども含められる

-

どんなに少額でも合算可能(高額療養費制度では21,000円未満は合算不可)

医療費控除でいくら税金が安くなるのか

医療費控除で安くなる税金は所得税と住民税です。それぞれいくら安くなるか見てみましょう。

医療費控除で所得税の一部が戻ってくる

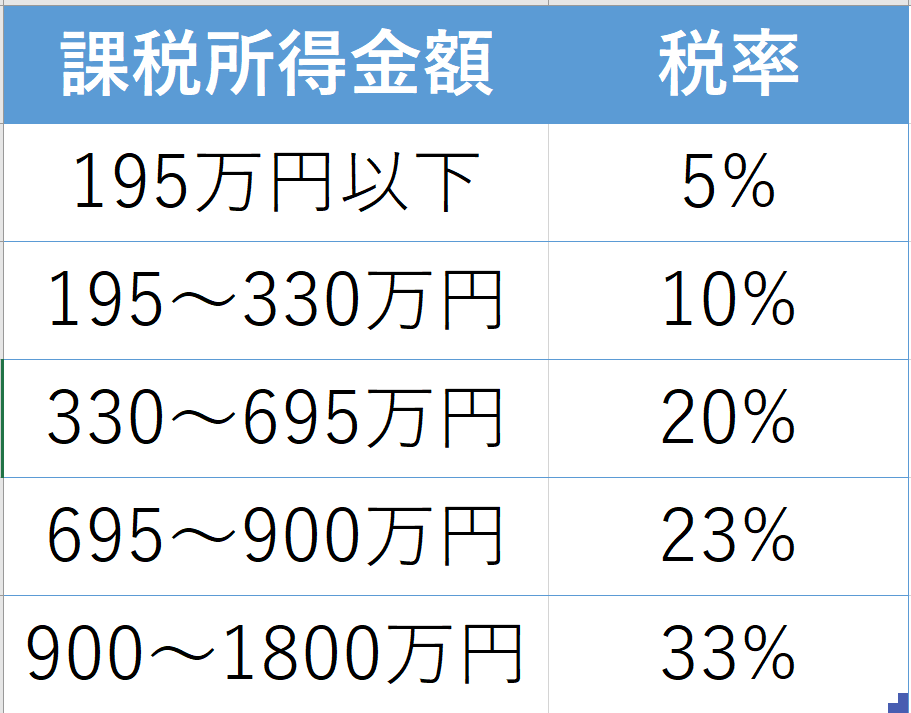

所得税の税率は、以下の通り課税所得によって決まっています。自分の課税所得がいくらかは、会社からもらう源泉徴収票の「給与所得控除後の金額」をご確認ください。

所得控除税率(1800万円以下抜粋)

例えば、課税所得が400万円の人が1年間で医療費を20万円支払った場合を考えます。その場合戻ってくる所得税は(20万円-10万円)×20%=2万円となります。所得税は、税金を先に納めている(源泉徴収されている)ため、医療費控除を使うと払いすぎた2万円が戻ってきます。

医療費控除で住民税の一部が安くなる

住民税の税率は、所得に関係なく10%です(お住いの地域によって市区町村税と都道府県税の割合に違いはありますが、合計は10%です)。

また、住民税は前年の課税所得に基づいて支払いを行います。そのため医療費控除を行った場合、お金が返ってくるのではなく、翌年の住民税が安くなります。

医療費控除を使うことで、10万円を超えた部分の20~30%くらい安くなるということです。

医療費控除の対象範囲は意外と広い

医療費控除を使うと10万円を超えた部分のお金が一部帰ってくることがわかりました。次は、自分の1年間の医療費がいくらなのか確かめるために、医療費控除の計算に含まれるもの、含まれないものを見ていきましょう。

医療費控除に含まれるもの

-

医療機関で支払った保険適用の診療費・治療費

-

レーシックやインプラント

-

出産費用・不妊治療費用

-

先進医療

-

処方箋で購入した薬代

-

入院費用(部屋代・食事代)

-

通院に必要な交通費

-

松葉杖などの購入費や医療用器具のレンタル費用

-

治療に必要なリハビリ・マッサージ費用

-

介護保険適用のサービス費用

医療費控除に含まれないもの

-

予防接種や健康診断の費用

-

美容整形の費用

-

めがねやコンタクトの購入費用

-

自家用車で通院したときの駐車場代やガソリン代

-

サプリメントの購入費用

-

差額ベッド代

こうして見るとかなり広範囲の費用がカバーされている事がわかります。基本的に治療や診療を目的とした費用は、医療費控除の対象になっているようです。

医療費控除の使い方

医療費控除を受けるためには、確定申告を行う必要があります。これは会社員でもアルバイトやパートでも必要です。医療費控除を受けるための確定申告の流れは以下の通りです。

- 今年1年間の医療費を調べる

- 医療費控除の明細書を作る

- 確定申告書類を作る

- 税務署に確定申告を提出する

- 還付金(所得税の返金)を確認する

1.今年1年間の医療費の領収書などを集める

まずは1年間でかかった医療費を調べましょう。医療機関の領収書や保険者から届く

「医療費のお知らせ」で医療費を調べることが出来ます。また、通院に公共交通機関を使用した場合は、それらを含めるのを忘れずに。その他、医療費控除に含まれるものを参考に必要な金額を調べましょう。

2.医療費控除の明細書を作る

まず、明細書の書式(医療費集計フォーム)を国税庁のHPからダウンロードします。

医療費集計フォームのダウンロード|令和4年分 確定申告特集(本番編)

ダウンロードしたExcelファイルの金額部分(「支払った医療費の金額」と「左のうち、補填される金額」のみ入力します。これは、医療費の合計が10万円を超えているか確認するための作業ですので、他の項目については、とりあえず無視で大丈夫です。「支払った医療費」は1.の作業で集めた領収書等を基に金額を入力します。「左のうち、補填される金額」は民間の医療保険の保険金が下りた場合や高額療養費制度を使用した場合にその金額を入力します。「支払った医療費の合計」ー「左のうち、補填される金額の合計」が10万円を超えていれば医療費控除を使えますので、先ほど無視したその他の項目も入力し、明細書を作成しましょう。

医療費のお知らせを添付することで明細書記入を省略可能

保険者から送られてくる医療費のお知らせ(医療費通知)を添付することで明細書の添付を省略できます。病院にかかってから通知書が届くまで少しタイムラグがありますが、こちらのやり方の方が手間が省ける

3.確定申告書類を作る

確定申告書類の作成は、難しいイメージがありますが下記のURLから比較的簡単に行うことが出来ます。

https://www.keisan.nta.go.jp/kyoutu/ky/sm/top#bsctrl

特に社会人の場合は、年末調整の数字を転記する作業がほとんどなので、上記サイトの案内の通りに作成を進めてください。

4.税務署に確定申告を提出する

必要な書類の準備が出来たら、それらを税務署に提出します。提出期限は毎年2月16日~3月15日までの1か月間です。提出の方法は以下の通りです。

- 窓口で提出する

- 郵送で提出する

- e-Taxで提出する

窓口提出の場合、担当者に内容を確認してもらえるので、内容に不安がある方は利用すると良いでしょう。その場合かなりの混雑が予想されますので、時間に余裕を持って行ってください。

郵送の場合、空いた時間で提出できるのがメリットです。デメリットとしては、郵送の費用がかかることです。

e-Taxの場合、家から自由な時間に提出でき、追加コストもないため、窓口で確認したいことがない人にはおすすめの方法です。特にマイナンバーカードを持っている人は、スマートフォンからマイナンバーカードを読み取ることで申請が出来ます。(一部古いか型の機種は対応していない可能性があります。)

5.還付金(所得税の返金)を確認する

申請から1~2か月後、還付金の支払い通知が届きますので、受取口座で入金を確認します。

まとめ

医療費を10万円以上使った年は、確定申告をすることで一部お金が戻ってきます(もしくは来年度の住民税から差し引かれる)。一般的なサラリーマンの場合その金額は大体10万円を超えた分の20~30%程度です。確定申告は難しいイメージがありますが、書類作成の大半は年末調整を転記するだけで済みます。この制度を上手に利用して損しないようにしましょう。

【高額療養費】1か月の医療費が高額の時にお金が戻ってくる

今月、高額療養費制度のお世話になりそうなので、この制度について色々調べてみました。

もくじ

- 1か月にかかった医療費が高額の時は「高額療養費」でお金が戻ってくる

- 高額療養費の申請の方法は?限度額認定制度で立て替え不要に

- 【21,000円の壁】複数の医療機関で治療を受けた場合に合算できるもの

- 高額療養費として認められるもの、認められないもの

- 【多数回該当】1年に高額療養費制度4回以上使う場合は、自己負担がさらに軽くなる

- まとめ

1か月にかかった医療費が高額の時は「高額療養費」でお金が戻ってくる

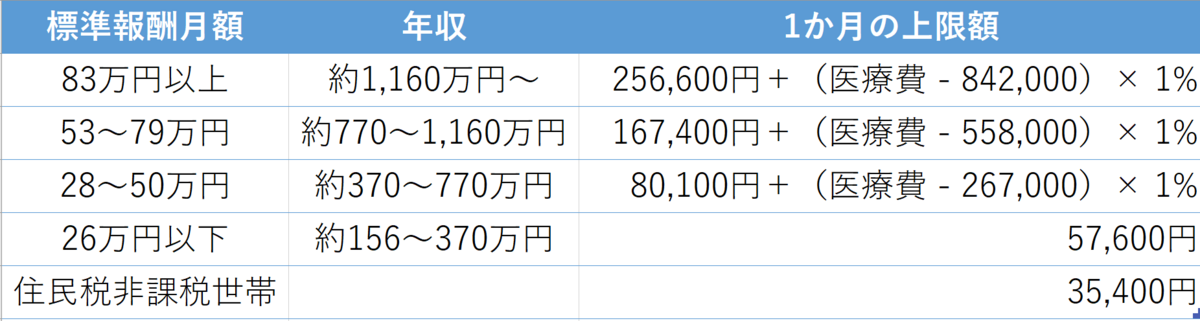

高額療養費制度とは、1か月にかかった医療費の自己負担額が基準額を超えた場合、その超えた額が戻ってくる制度のことです。通常70歳未満の医療費自己負担率は30%ですが、高額療養費制度を使うと基準額以上は、自己負担率0%もしくは1%になります。基準額は収入によって決まり、以下の表の通りになります。

例えば、30代、年収500万円のサラリーマンが、1か月の医療費として30万円支払ったとき、いくら戻ってくるのか計算します。

医療費 = 30万円 ÷ 30% = 100万円

(自己負担割合は30%のため、元の医療費は100万円)

限度額 = 80,100+(1,000,000 - 267,000)×1% = 87,430円

払い戻し金額 = 300,000 - 87,430 = 212,570円

よって、約21万円が高額療養費として払い戻されます。

払い戻し金額については、以下のようなシミュレーションサイトを使うと簡単に計算してくれますので、ぜひご活用ください。

高額療養費の申請の方法は?限度額認定制度で立て替え不要に

高額療養費の申請は、事後申請と事前申請(限度額認定制度)の2つがあります。

- 事後申請:医療機関で一度自己負担率30%で立て替え、後から払い戻しを受ける

- 事前申請(限度額認定制度):事前に申請を行うことで、立て替え不要になる

つまり、事後申請の場合一時的に高額な医療費を医療機関に支払う必要がありますが、事前申請を行う事で一時的な出費が不要になります。事前に高額出費が必要な場合は、限度額認定制度を上手に利用するのが良いでしょう。

高額療養費を事後申請する方法

事後申請の方法は加入している保険者によって異なります。本人の申請が不要な場合もあれば、手続きが必要な場合もあります。保険証に記載されている保険者のHPで確認、もしくは、保険者や自分の会社の担当者に問い合わせて確認してみてください。

高額療養費の事前申請(限度額認定制度)を使う方法

まず、自分が加入している保険者に「限度額適用認定証」の交付を申請し、交付してもらいます。それを医療機関等の窓口で掲示すると、医療費の一時的な立て替えが不要となり、限度額までの支払いとなります。また、限度額適用認定証は、限度額を超えるか分からない場合も申請が可能です。

【21,000円の壁】複数の医療機関で治療を受けた場合に合算できるもの

同一月に複数の医療機関で21,000円以上の支払いがあった場合合算ができる

同一月に複数の医療機関で高額な医療費を支払った場合は、それらを合算可能な場合があります。それは以下の3つの条件を全て満たす自己負担額が21,000円以上になった場合です。

- 同じ医療機関

- 同じ患者

- 同じ診療科の通院 もしくは 同じ入院

例えば、ある月に自分が病院にかかり、A病院に入院し100,000円×1回①、B病院の内科で15,000円×2回②、B病院の外科で15,000円×1回③、C病院の整形外科で15,000円④を支払った場合を考えます。この場合、①は21,000円を超えるため合算可能、②は同じ診療科の通院2回合わせて21,000円を超えるため合算可能、③と④は21,000円を超えないため合算不可能となります。よって、高額療養費の対象となるのは、①+②=100,000円+15,000円×2=130,000円となります。

さらに世帯合算で扶養家族分の自己負担を合算できる

上記のルールで計算して21,000円を超える支払いが、本人と家族に発生した場合、それらを合算することが出来ます。先ほどの例で仮に扶養家族が同一月にC病院の整形外科にかかり、25,000円×1回の支払いがあったとします。その場合、高額療養費の対象となるのは、①+②=100,000円+15,000円×2+25,000円=155,000円となります。ルールに当てはめて21,000円以上の支払いがある月は、高額療養費制度が使えるか調べてみましょう。

高額療養費として認められるもの、認められないもの

高額療養費として認められるものは、保険が適用されるもの(自己負担が3割になるのも)限られます。保険適用外のもの、具体的には以下のようなものは含まれません。

- 美容整形

- 自費診療

- 先進医療

- 入院時の差額ベッド代

- 病院までの交通費

限度額の計算はこれらの費用を除いた部分で計算されますのでご注意ください。

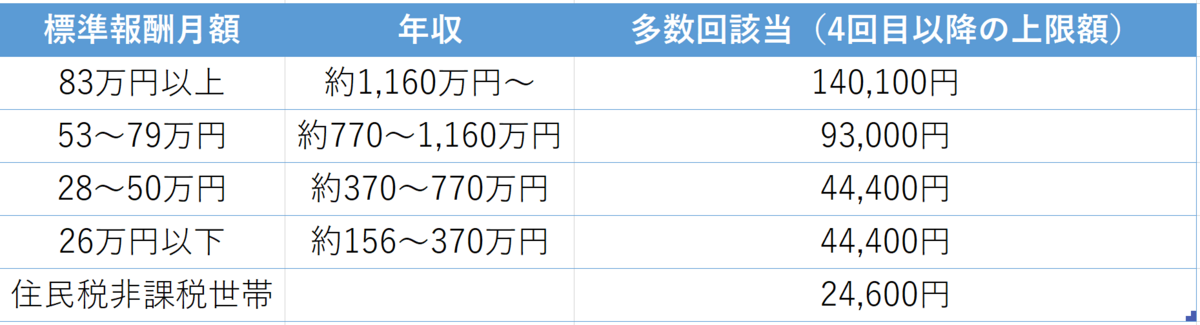

【多数回該当】1年に高額療養費制度4回以上使う場合は、自己負担がさらに軽くなる

直近12か月以内に3回以上高額療養費制度を使った場合は4回目以降多数回該当となり、自己負担上限額がさらに安くなります。詳細は以下の通りです。

まとめ

一般的なサラリーマンであれば、1か月の医療費が6万円か8万円を超えたときは、高額療養費制度でお金が返ってくる可能性があります。家族の医療費も含め病院にお世話になった月は、この制度を賢く使いたいですね。